Трудовой контракт не всегда расторгается по соглашению работодателя и сотрудника, по окончании срока действия, при нарушении трудовой дисциплины или при желании служащего покинуть рабочее место. Бывает и иная причина — смерть рабочего. В статье расскажем, как рассчитывается компенсация при смерти работника в 2024 году, рассмотрим примеры расчета.

В такой ситуации контракт может расторгаться, только когда начальство будет абсолютно уверено в том, что информация о кончине рабочего правдивая. До того, как предприятием будет получено свидетельство о смерти, процедура увольнения сотрудника не может начаться. Иногда вместо указанного документа основанием для увольнения служит судебное решение. В таком случае бухгалтерия не только расторгает контракт, но и производит окончательный расчет. Средства выдаются ближайшим родственникам ушедшего из жизни гражданина.

- Перечень выплат родственникам при смерти работника

- Размер материальной помощи при смерти работника

- Кому выдаются деньги умершего сотрудника

- Сроки выплат пособий

- Какими налогами облагается компенсация при смерти сотрудника

- Оформление компенсации на погребение

- Необходимые документы для оформления

- Какая запись делается в трудовой книжке и личной карточке при смерти сотрудника

- Как рассчитать размер компенсации при смерти сотрудника

- Пример расчета компенсации

- Законодательные акты по теме

- Типичные ошибки при оформлении

- Ответы на распространенные вопросы

Перечень выплат родственникам при смерти работника

Ниже представлен полный перечень выплат близким сотрудника, уволенного по причине его кончины:

- зарплата, которую бухгалтерия не успела выдать к дате прекращения трудовых отношений;

- компенсационная сумма за ежегодные отпуска, которыми служащий не успел воспользоваться, чтобы полноценно отдохнуть от работу;

- денежные пособия, полагающиеся к выплате за время работы, но не перечисленные еще на счет служащего (пособия по временной нетрудоспособности и др.);

- прочие выплаты, не относящиеся к основной оплате труда, но положенные к начислению в силу соответствующих пунктов трудового контракта (премии, надбавки, дополнительные компенсации и поощрения). Читайте также статью: → «Порядок оформления выплат по случаю потери кормильца».

Кроме того, родственники могут претендовать на:

- социальное пособие на погребение (в установленной законом величине или в размере, предусмотренном трудовым договором),

- материальная помощь (только при наличии соответствующего положения в коллективном договоре или в нормативном внутрикорпоративном акте, или по личной инициативе руководителя).

Размер материальной помощи при смерти работника

Бывает так, что руководитель фирмы, в которой трудился умерший гражданин, проявляет личную инициативу и выплачивает его семье дополнительную финансовую помощь. Также материальная поддержка семей умерших сотрудников может быть утверждена локальным нормативным актом или положением коллективного договора. Размер таких выплат оговаривается с работодателем лично или же соответствует сумме, указанной во внутрикорпоративном документе.

А вот пособие на погребение бывшего рабочего — это вид страхового обеспечения по обязательному соц. страхованию. Его выплата полагается как резидентам РФ, так и иностранцам и апатридам, проживающим или временно пребывающим в России. В том случае, если близкие умершего работника похоронили его за свой счет, они вправе подать заявление на имя его работодателя с целью получения пособия на погребение. Сумма будет выдана тому родственнику, который непосредственно понес расходы, связанные с похоронами, после предъявления документов, подтверждающих затраты.

Важно то, что просить о выплате данного пособия можно до истечения 4 месяцев с момента кончины гражданина, иначе в выдаче средств будет отказано на законных основаниях.

Базовая сумма погребального пособия составляет 4 тысячи рублей, она подлежит обязательной индексации каждый год (с 01.01.2016 по 31.12.2016 г. индексация не производилась ввиду экономического кризиса). На сегодняшний день, начиная с 01.02.2017 г. (индекс = 1,054), пособие составляет 5562 рубля 25 копеек.

Дополнительно может действовать районный повышающий коэффициент. Вышеуказанная сумма является установленной на государственном уровне, но на некоторых предприятиях введен свой размер пособия, который оказывается значительно более весомым. Такое пособие выдается из личных средств руководства.

Кому выдаются деньги умершего сотрудника

Смерть служащего не означает, что предприятие, на котором он осуществлял трудовую деятельность, освобождается от уплаты задолженностей перед ним. Трудовой кодекс РФ предусматривает выплату полагающихся умершему сотруднику денежных средств его ближайшим родственникам:

- супругу,

- родителям, усыновителям,

- детям (включая приемных).

Средства могут выдаваться не только семье ушедшего из жизни человека, но и лицам, находящимся у него на иждивении. Список людей, которых можно признать членами семьи, установлен Семейным кодексом. Чтобы подтвердить, что лицо является иждивенцем, нужно обращаться в суд за вынесением судебного решения.

Сроки выплат пособий

Когда руководитель организации лично или через отдел кадров и бухгалтерию получил все необходимые документы от родственников умершего служащего, он обязан позаботиться об обеспечении всех выплат в полном объеме в течение 7 дней.

Какими налогами облагается компенсация при смерти сотрудника

С последней зарплаты умершего служащего, передаваемая членам его семьи, не облагается НДФЛ. Прочие доходы, отданные наследникам умершего, также не подлежат обложению данным налогом, поскольку доходы, полученные в порядке наследования, не облагаются НДФЛ (исключение — авторский гонорар). У руководства предприятия не возникает обязательств налогового агента в отношении удержания с доходов умершего налога на доходы физических лиц.

Оформление компенсации на погребение

Для того, чтобы руководство предприятия, на котором трудился умерший работник, назначило пособие на погребение, требуется предоставить следующий набор бумаг:

- письменное заявление в свободной форме о выплате пособия,

- справку из органов ЗАГС о кончине сотрудника (оригинал работодатель оставляет себе).

Документы остаются у начальства предприятия, поскольку для получения компенсации от ФСС в будущем необходимо будет представить доказательства законности произведенных выплат.

Необходимые документы для оформления

Как и для осуществления любой процедуры, связанной с денежными расчетами, потребуются документальные обоснования заявления о выплатах. Получатели денежных средств, полагающихся сотруднику, уволенному по причине наступления смерти, обязаны предоставить его руководителю следующий набор документов:

- документ, удостоверяющий личность родственника умершего сотрудника,

- заявление в свободной форме о выдаче средств, полагающихся умершему,

- ксерокопию свидетельства о его смерти (или судебное решение о признании работника умершим),

- удостоверение личности или иной документ, который подтвердил бы степень родства заявителя с умершим служащим (свидетельство о заключении брака, свидетельство о рождении, свидетельство об усыновлении и т.п.).

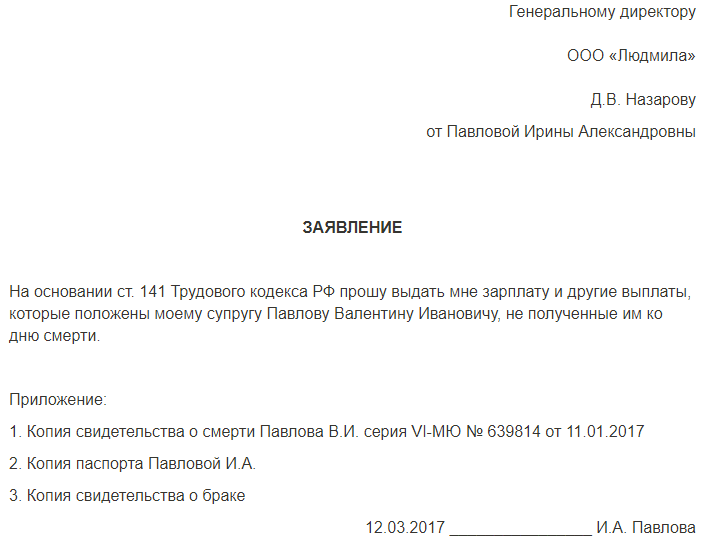

Заявление о выплате при смерти работника, образец:

Какая запись делается в трудовой книжке и личной карточке при смерти сотрудника

При разрыве трудового контракта из-за наступившей смерти рабочего, в трудовой книжке делается запись:

- ст. 83 п. 6 — «Трудовые отношения прекращены по причине наступившей смерти _____ (ФИО сотрудника)».

Книжка выдается ближайшим родственникам.

Как рассчитать размер компенсации при смерти сотрудника

Компенсация за неизрасходованные дни положенного сотруднику ежегодного отпуска рассчитывается для умершего работника точно так же, как и для живых служащих.

Формула расчета:

РКО = ПКДО : 12 * ЧОМ, где

- РКО — размер компенсации за отпуск,

- ПКДО — полагающиеся календарные дни отдыха,

- 12 — число месяцев в трудовом году,

- ЧОМ — число отработанных месяцев (округляется до полного месяца, если было отработано более 1/2 месяца, в противном случае — дни отбрасываются).

Пример расчета компенсации

Произошло увольнение работника пиццерии по причине его кончины — 10.10.2012 г. До 15.02.2012 г. ежегодный отпуск был им «отгулян». В 2012 г. им было полностью отработано 7 месяцев и 24 дня (24 дня — почти целый месяц, он округляется до целого), итого 8 месяцев. Среднедневной заработок сотрудника пиццерии равен 1100 рублей.

В случае со смертью сотрудника компенсация за неиспользованный отпуск исчисляется на общих основаниях:

- 28 положенных дней : 12 мес. * 8 отработанных месяцев = 19 календарных дней

- 19 дн. * 1100 руб. = 20900 рублей.

Законодательные акты по теме

Рекомендуется изучить следующие статьи:

| ст. 141 ТК РФ | О том, что выплаты, не полученные работником ко дню его смерти, выдаются родственникам и лицам, находившимся на иждивении умершего |

| п. 33 Правил об очередных и дополнительных отпусках (утв. НКТ СССР 30.04.1930 г. № 169) | О расчете компенсации за отпуск умершего сотрудника на общих основаниях |

| ст. 137 ТК РФ | О том, что удержания за неотработанные дни отпуска, взятого «авансом», с доходов умершего работника не производятся |

| п. 2 ст. 1183 ГК РФ, ст. 1114 ГК РФ | О предъявлении требований работодателю умершего сотрудника о выплатах причитавшихся ему сумм в рамках 4 месяцев со дня кончины работника |

| п. 3 ст. 1183 ГК РФ | О включении работодателем невостребованных сумм, причитающихся умершему сотруднику, в состав наследства |

| ст. 327 ГК РФ | О перечислении невостребованных средств умершего сотрудника на депозит нотариуса, занимающегося делами о наследстве умершего |

| ст. 10 Федерального закона от 12.01.1996 № 8-ФЗ «О погребении и похоронном деле» | О выплате пособия на погребение руководителем умершего сотрудника |

| Письмо ФСС РФ от 18.01.2012 № 15-03-11/05-359 | О сумме пособия на погребение |

| п. 5 ст. 9 Федерального закона от 12.01.1996 № 8-ФЗ, п. 11 Временного порядка обеспечения социальным пособием на погребение, возмещения стоимости гарантированного перечня услуг по погребению и учета расходования средств социального страхования на эти цели (утв. Постановлением ФСС РФ от 22.02.1996 № 16) | О том, что если родственник умершего сотрудника воспользовался бесплатными услугами по погребению, они оплачиваются работодателем, но выплата погребального пособия родственнику не производится |

| Письмо Минфина РФ от 30.01.2013 № 03-04-06/4-28 | О том, что последняя зарплата умершего НДФЛ не облагается НДФЛ |

| п. 18 ст. 217 НК РФ | О том, что доходы, полученные наследниками (кроме авторского вознаграждения), не облагаются НДФЛ |

| ст. 83 ТК РФ | О расторжении договора с умершим сотрудником |

| ст. 84.1 ТК РФ | О случаях, когда невозможно выдать трудовую книжку на руки сотруднику |

Типичные ошибки при оформлении

Ошибка №1. Родственники не обратились к работодателю за выплатой средств, которые должны были быть начислены умершему сотруднику. Руководитель присвоил средства себе.

В случае, когда близкие или иждивенцы умершего работника не обращались к начальству фирмы за деньгами умершего, средства должны быть перечислены на банковский счет нотариуса и включены в состав наследства.

Ошибка №2. Заявители, требующие выплаты пособия на погребение умершего сотрудника, хотят забрать справку из органов ЗАГС о смерти их родственника у его работодателя.

Оригинал справки будет нужен руководителю предприятия, чтобы оправдать выплаченные суммы перед Фондом социального страхования, доказать правомерность данных выплат и получить от ФСС компенсацию понесенных расходов.

Ответы на распространенные вопросы

Вопрос №1. В какой сумме выдавать погребальное пособие близким умершего сотрудника — в том, что определен на дату его смерти, или в том, который установлен на момент обращения за выплатой?

Закон предписывает выплачивать средства в том размере, который действует на день смерти сотрудника.

Вопрос №2. Производятся ли какие-либо удержания за те дни отдыха, которые умерший сотрудник не успел отработать, в случае ухода в ежегодный отпуск «авансом»?

Нет, с заработков умершего работника никаких удержаний производить нельзя.